Jokainen tämän sivun kohde valitsi käsin House Beautiful -toimittaja. Saatamme ansaita palkkioita joistakin ostamistasi tuotteista.

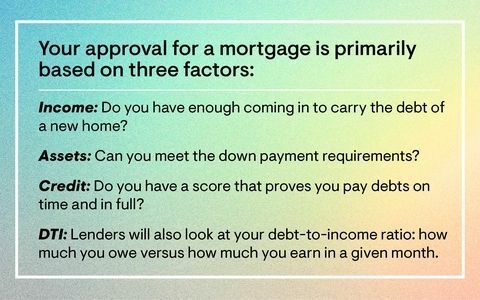

Olet löytänyt unelmiesi talon. Mitä nyt? "Asuntolainan saaminen on yksi tärkeimmistä vaiheista mahdollisille kotiostajille", sanoo talousasiantuntija Priya Malani, toimitusjohtaja Piilota varallisuus (ellei sinulla ole tarpeeksi käteistä ostaa talo ilman sitä). Asia ei ole niin suoraviivainen kuin voisi ajatella: On olemassa lukemattomia tapoja, joilla sinun on osoitettava kelvollisuutesi mainittua lainaa lainanantajalle - ajattele tuloja, luottopisteitä ja muita varoja. Haluat myös varmistaa, että säästät rahaa korkoihin ja et maksa liikaa yleiskustannuksia ajan myötä.

Katso alla olevat asiantuntijavinkit varmistaaksesi, että olet oikeutettu odottamallesi asuntolainalle, ilman että tarvitset enemmän rahaa.

"Jos sinulla on oikea ammattilainen puolellasi, joka auttaa sinua siirtymään prosessissa, on merkittävä ero ja se voi säästää rahaa", sanoo Hilani Kerr, kuluttajalainojen johtaja, Amerikan pankki.

Vaikka olet todennäköisesti nähnyt termien "ennakkohyväksyntä" ja "esikarsinta" heittämisen melko löyhästi, on tärkeää huomata, että ne eivät ole sama asia. "Esikarsinta on suhteellisen helpompaa prosessia kuin ennakkohyväksyntä, koska se suoritetaan ilman vahvistettuja tietoja", Malani sanoo. Luotonantaja voi arvioida asuntolainan arvon, jonka sinulla on varaa antamiesi tietojen perusteella, kuten tulot, työsuhteet ja velat.

"Ennakkohyväksyntä on toisaalta hieman intensiivisempää, koska potentiaaliselle luotonantajalle antamasi tiedot on todistettava", Malani selittää. "Puhumme palkkatukista, W2: sta, kuvakaappauksista säästötililtäsi ja selityksistä suurista talletuksista ja siitä, mistä ne ovat peräisin."

”Kaikkien muiden asioiden pitäminen tasa-arvoisina, jos asunnolle tehdään kaksi tarjousta ja yksi ostaja on pätevä mutta toinen on ennalta hyväksytty, myyjä hyväksyy todennäköisemmin tarjouksen ennalta hyväksytyn kanssa lainata," lisää Malani. "Ennakkohyväksyntä vaatii hiukan enemmän jalkatyötä etupäässä, mutta pitkällä aikavälillä se antaa tarjouksellesi enemmän selkärangan kuin ne, jotka tulevat vain esikarsinnalla."

Siksi asuntolainan saamiseksi sinun on työskenneltävä luottoasi vahvistamalla tarkistamalla luottotiedot ja varmistamalla, että maksat kaikki velkasi ajoissa ja kokonaisuudessaan. Anna todiste työllisyydestä ja varoista, mukaan lukien kaikki sekit ja säästötilit. Varmista myös, että talo on budjettisi rajoissa - niitä on useita online-asuntolaskimet joka voi auttaa tässä. "Aloita pätevöityminen mahdollisimman aikaisin - jopa vuosi ennen ostamista - koska oikea luotonantaja valmentaa sinua siitä, mitä sinun on päästävä tavoitteeseesi, jos olet ei 100-prosenttisesti valmis, kuten sinulla ei ole tarpeeksi käsirahaa, sinulla on virheitä luottoraportissasi tai sinulla on suuri velka maksettavaksi ", lisää Malani.

Jos epäilet, että olet juuttunut kauheaan korkoon, älä epätoivo: Voit tehdä useita vaiheita saadaksesi houkuttelevamman asuntolainakoron neuvotteluissa. Jos tarvitset jonkin aikaa vahvistaaksesi tapaustasi - vaikka se merkitsisikin kirjaimellisesti säästämistä vielä muutaman vuoden ajan - on sen arvoista, kun on kyse varoituksista luotonantajan kanssa.

Oletko valmis ottamaan seuraavan vaiheen? Tässä ovat suosituimmat asuntolainatja viisi piilotettua kotiostokustannusta.

Seuraa House Beautiful -sivustoa Instagram.

Kolmas osapuoli on luonut ja ylläpitänyt tämän sisällön ja tuonut tämän sivun auttamaan käyttäjiä antamaan sähköpostiosoitteensa. Saatat löytää lisätietoja tästä ja vastaavasta sisällöstä osoitteesta piano.io.